Autore: Laila Kelmere

Laila Kelmere, grāmatvede, SIA “L. Kelmeres birojs” valdes locekle, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente.

Pievienotās vērtības nodokļa (turpmāk – PVN) likumā ir veikti būtiski grozījumi un papildinājumi. Daļa no tiem ir stājušies spēkā jau 2025. gada 1. janvārī.

Šajā rakstā aprakstīšu papildinājumu, kas var veicināt maza un vidēja uzņēmuma (turpmāk – MVU) attīstību un paplašināt saimniecisko darbību ārpus Latvijas teritorijas robežām un darboties Eiropas Savienības (turpmāk – ES) teritorijā ar atvieglotiem nosacījumiem PVN piemērošanā.

Vēršu uzmanību, ka MVU uzņēmums Latvijas PVN likuma kontekstā ir tāds uzņēmums, kura apgrozījums kalendārā gada laikā ir mazāks par 50 000 EUR jeb mazāks par noteikto PVN reģistrācijas slieksni.

Laila Kelmere

Līdz 31.12.2024. bija spēkā nosacījums, ka nereģistrēties PVN maksātāju reģistrā līdz noteikta sliekšņa sasniegšanai nodokļa maksātājam bija tiesības tikai reģistrācijas valstī, t. i., Latvijā reģistrēts uzņēmums šo tiesību varēja izmantot saimnieciskai darbībai, kas veikta Latvijas teritorijā. Savukārt, ja uzņēmums vēlējās sniegt pakalpojums vai pārdot preces kādā no ES dalībvalstīm, tad tam bija pienākums attiecīgajā valstī reģistrēties par PVN maksātāju.

Piemērs – 2024. gadā Latvijas uzņēmums veica darījumus Latvijā un Lietuvā:

- Latvijā darījumu apgrozījums bija zem noteiktā obligātā PVN reģistrācijas sliekšņa, un uzņēmums izmantoja tiesību nereģistrēties PVN maksātāju reģistrā;

- Lietuvā uzņēmumam bija pienākums sevi pieteikt un reģistrēties Lietuvas PVN maksātāju reģistrā, bez tiesībām izmantot atbrīvojumu maziem uzņēmumiem, kas pieejams Lietuvas uzņēmumiem, lai nereģistrētos kā PVN maksātājs.

Savukārt ar 01.01.2025. šī kārtība ES dalībvalstīs ir mainījusies, tai skaitā Latvijā. Proti, sākot ar šo gadu tiesības nereģistrēties PVN maksātāju reģistrā līdz noteikta sliekšņa sasniegšanai var izmantot gan reģistrācijas valstī, gan citā ES dalībvalstī.

Šīs izmaiņas ir visā ES teritorijā, un tās ir saistības ar ES direktīvu pārņemšanu attiecībā uz MVU vienkāršošanas pasākumiem PVN piemērošanas procesā.

PVN likums ir papildināts ar 139.1 pantu – “Īpaša reģistrācijas kārtība iekšzemes nodokļa maksātājam, kas piemēro nodokļa atbrīvojumu citā dalībvalstī.”

Latvijas nodokļa maksātājs neatkarīgi no tā, vai tas iekšzemes darījumiem (Latvijā) ir vai nav reģistrējies VID PVN maksātāju reģistrā, par darījumiem, kas veikti citās ES dalībvalstīs, ir tiesīgs piemērot īpašo PVN atbrīvojumu citā dalībvalstī, ja izpildās abi šie nosacījumi:

- kalendāra gadā citā dalībvalstī veikto preču piegāžu un sniegto pakalpojumu kopējā vērtība bez PVN nav pārsniegusi robežvērtību, kuru minētajā dalībvalstī piemēro attiecībā uz nodokļa atbrīvojumu tās dalībvalsts nodokļa maksātājiem;

- gada apgrozījums ES nav pārsniedzis 100 000 EUR (visās dalībvalstīs kopā).

Vērsīšu uzmanību tam, ka ES dalībvalstīs reģistrācijas sliekšņa vērtības ir atšķirīgas – katra valsts var noteikt savu reģistrācijas slieksni, kad nodokļa maksātājam rodas obligāts pienākums reģistrēties attiecīgās valsts PVN maksātāju reģistrā. Turklāt jāpievērš uzmanība arī tam, kā katra valsts ir noteikusi reģistrācijas sliekšņa aprēķināšanas formulu – vai tajā skaita kopā vērtības no preču pārdošanas un pakalpojumu sniegšana, vai arī preču pārdošanai noteikts viens slieksnis, bet pakalpojumu sniegšanai cits reģistrācijas slieksnis.

Kā noskaidrot citu ES dalībvalstu nosacījumus reģistrācijai PVN maksātāju reģistrā?

Gribu iedrošināt, ka to var noskaidrot un gana vienkārši. ES vietnē ir pieejama sadaļa “Valsts PVN noteikumi”, kurā katra dalībvalsts ievieto informāciju par šo īpašo reģistrācijas kārtību. Informācija tur parādās lēnām, jo katrai dalībvalsti ir uzlikts pienākums šo informāciju iekļaut pašai. Šī informācija pieejama šeit: https://sme-vat-rules.ec.europa.eu/national-vat-rules_en. Ja kāda valsts vēl tur nav ievietojusi informāciju, piemēram, Latvija, Lietuva, Francija u. c., tad šajā saitē ir norāde, kā sazināties ar vietējām nodokļu administrācijām, lai noskaidrotu nepieciešamo informāciju, piemēram, kāds ir reģistrācijas slieksnis EUR, no kura ir obligāts pienākums reģistrēties attiecīgās valsts PVN maksātāju reģistrā.

Kā Latvijas nodokļu maksātājs var piemērot MVU PVN atbrīvojumu citā ES dalībvalstī?

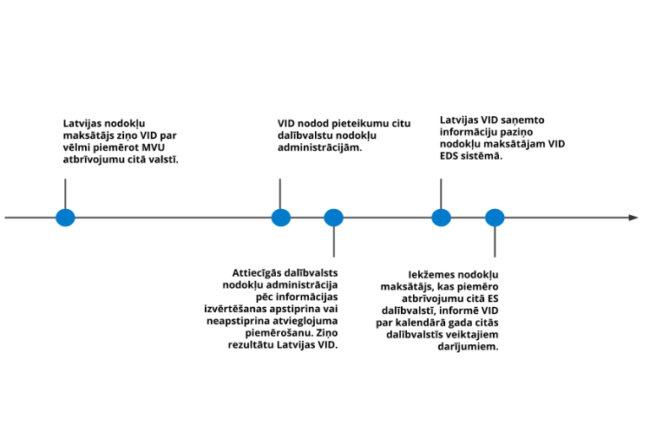

Tagad mazliet par pašu procesu. Lai Latvijas nodokļu maksātājs varētu piemērot MVU atbrīvojumu citā ES dalībvalstī, tam, izmantojot VID EDS, jāpaziņo VID par šo vēlmi, aizpildot dokumentu “MVU iepriekšējs paziņojums”.

Šis dokuments atrodams VID EDS dokumentu grupā “PVN atvieglojumi mazajiem un vidējiem uzņēmumiem”.

Šajā paziņojumā jānorāda, kurās ES dalībvalstīs nodokļa maksātājs vēlas piemērot MVU atbrīvojumu, kā arī jānorāda iepriekšējā un kārtējā gada apgrozījums iekšzemē (Latvijā) un apgrozījums minētajās ES dalībvalstīs kārtējā kalendārā gadā un iepriekšējā kalendārā gadā. Vērsīšu uzmanību tam, ka atsevišķas ES dalībvalstis var prasīt norādīt apgrozījumu arī divos iepriekšējos kalendāra gados, tas ir atkarīgs no attiecīgās ES dalībvalsts normatīvā regulējuma, kas nosaka MVU atbrīvojuma piemērošanu.

Tālāk VID nodos šo pieteikumu citu dalībvalstu nodokļu administrācijām. Pieteikuma izskatīšanas laiks ir līdz 35 darba dienām un ar tiesībām šo izskatīšanas laiku pagarināt. Tātad ir jāplāno laicīgi dokumenta iesniegšana Latvijas VID, lai varat saņemt PVN numuru ar īpašo pazīmi “EX” laicīgi, pirms plānojat uzsākt aktīvu saimniecisko darbību kādā no ES dalībvalstīm.

Attiecīgās dalībvalsts nodokļu administrācija pēc informācijas izvērtēšanas apstiprina vai neapstiprina atbrīvojuma piemērošanu un par to paziņo Latvijas VID.

Savukārt Latvijas VID saņemto informāciju paziņos nodokļu maksātājam VID EDS sistēmā:

- Ja citas dalībvalsts nodokļu administrācija atsaka MVU atbrīvojuma piemērošanu un nodokļa maksātājs tam nepiekrīt, tad, lai apstrīdētu vai pārsūdzētu šo atteikumu, nodokļa maksātājam jāvēršas pie konkrētās dalībvalsts nodokļu administrācijas.

- Ja citas dalībvalsts nodokļu administrācija apstiprina MVU atbrīvojuma piemērošanu attiecīgajā dalībvalstī, tad Latvijas VID reģistrē iekšzemes nodokļa maksātāju kā PVN maksātāju MVU atbrīvojumu piemērošanai citā ES dalībvalstī un nodokļa maksātāja numuram beigās piešķir kodu “EX”. Piemēram, LV41234567891-EX.

Nodokļa maksātājs atbrīvojumu citā dalībvalstī piemēro no dienas, kad VID ir informējis iekšzemes (Latvijas) nodokļa maksātāju par tā tiesībām piemērot atbrīvojumu citā dalībvalstī un piešķirto reģistrācijas numuru ar kodu “EX”.

Iekšzemes nodokļu maksātājs, kas piemēro atbrīvojumu citā ES dalībvalstī, informē VID par kalendārā gada ceturksnī citās dalībvalstīs veiktajiem darījumiem. Tā būs informatīvā deklarācija un to būs iespējams precizēt trīs gadu laikā.

Izmaiņas normatīvajā aktā rada iespējas

Kā jau minēju, šie PVN likuma papildinājumi var veicināt MVU attīstību, paplašinot saimniecisko darbību ārpus Latvijas teritorijas robežām un darboties ES teritorijā ar atvieglotiem nosacījumiem PVN piemērošanā.

MVU atbrīvojumu citā dalībvalstī var piemērot nodokļa maksātājs, kas ir gan reģistrēts kā PVN maksātājs, gan arī nav reģistrēts PVN maksātāju reģistrā Latvijā.

Šī kārtība var būt interesanta arī tiem uzņēmumiem, kuri jau ir reģistrējušies citā ES dalībvalstī kā PVN maksātāji. Iespējams, ir vērts iziet procedūru – atteikties no PVN maksātāja numura attiecīgajā valstī un saņemt PVN numuru ar pazīmi “EX”, izmantot attiecīgās valsts atvieglojumu PVN nepiemērošanai līdz noteiktam apgrozījuma slieksnim un straujāk veicināt uzņēmuma attīstību.

Kā jau iepriekš minēju, ka šāda kārtība tiek ieviesta visās ES dalībvalstīs, tad praksē būs situācijas, kad arī citas dalībvalsts nodokļu maksātājs izvēlēsies piemērot MVU atbrīvojumu Latvijā. Līdz ar to PVN likumā ir iestrādāts pienākums citas ES dalībvalsts reģistrētam PVN maksātājam iesniegt iesniegumu Latvijas VID tā izslēgšanai no VID PVN maksātāju reģistra, ja tam ir piešķirts reģistrācijas numurs ar kodu “EX” MVU atbrīvojuma piemērošanai Latvijā.

Grāmatvedībā, veicot sadarbības partneru pārbaudi, būs jāpārbauda arī šādi sadarbības partneri, kuriem pie PVN numura ir pievienots kods “EX”. Šie PVN numuri būs reģistrēti atsevišķā reģistrā, kam vajadzētu būt pieejamiem šeit.

Vērtīgs raksts?

Vēlaties saņemt šādus rakstus katru mēnesi savā e-pastā?

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.