AUTORS: Žurnāls “iFinanses”

iFinanses ir Latvijas lielākais interneta žurnāls par nodokļiem, grāmatvedību un finanšu vadību, kas ik dienu sniedz aktuālo informāciju par izmaiņām normatīvajos aktos, kā arī praktiskus skaidrojumus to piemērošanā.

Satura rādītājs

- No 2024. gada palielina mikro, mazo, vidējo un lielo uzņēmumu robežvērtības

- E-rēķini obligāti visiem uzņēmumiem – no 2026. gada 1. janvāra

- Vienkāršos iedzīvotāju ienākuma nodokļa piemērošanu

- PVN samazinātā likme svaigiem augļiem, ogām un dārzeņiem arī turpmāk

- Vienkāršos MUN režīmu

- Grozījumi noteikumos par attaisnotajiem izdevumiem

- Paredzētas akcīzes nodokļa un UVTN likmju izmaiņas

- Par nepārstrādājamu iepakojumu jāmaksā nodoklis

- Minimālā alga būvniecības nozarē 2025. gadā

- Darba devējiem būs jāziņo par algas izmaksu skaidrā naudā

- 2025. gadā minimālā alga būs 740 eiro

- Svešvalodas nepieciešamība darbā jāpamato

- Pieņemts Ilgtspējas informācijas atklāšanas likums

- Par darījumiem skaidrā naudā būs jāinformē VID

GRĀMATVEDĪBA

No 2024. gada palielina mikro, mazo, vidējo un lielo uzņēmumu robežvērtības

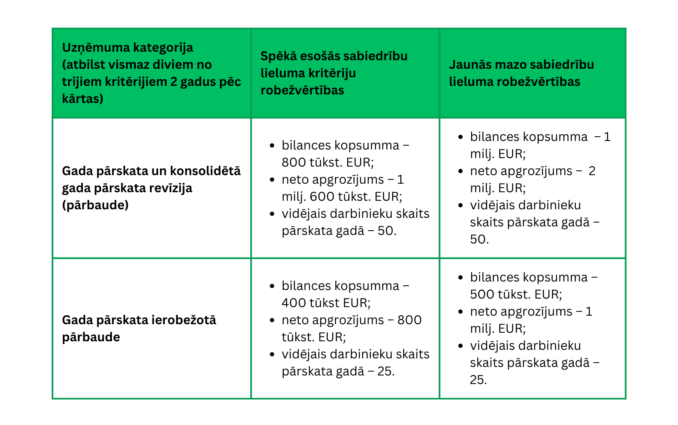

2024. gada 26. septembrī Saeima pieņēma grozījumus Gada pārskatu un konsolidēto gada pārskatu likumā (GPL), kuru ietvaros koriģētas GPL noteiktās mikrosabiedrību, mazo, vidējo un lielo sabiedrību lielumu kritēriju robežvērtības (bilances kopsumma un neto apgrozījums). Saskaņā ar Grāmatvedības direktīvas 2013/34/ES grozījumu pārņemšanu tās tiek palielinātas par 25%.

GPL noteiktās mikrosabiedrību, mazo, vidējo un lielo sabiedrību lielumu kritēriju robežvērtības.

Vienlaikus tiek koriģētas un par 25% palielinātas GPL noteiktās mazo sabiedrību lieluma kritēriju robežvērtības, kad mazo sabiedrību gada pārskati tiek pakļauti obligātai zvērināta revidenta revīzijai vai zvērināta revidenta gada pārskata ierobežotai pārbaudei.

Gada pārskata un konsolidētā gada pārskata revīzija (pārbaude) vai ierobežotā pārbaude.

Koriģētās sabiedrību lieluma robežvērtības piemērojamas, sākot no 2024.pārskata gada (pārskata gada, kurš sākas 2024.gada 1.janvārī vai 2024.kalendāra gada laikā).

E-rēķini obligāti visiem uzņēmumiem – no 2026. gada 1. janvāra

Ministru kabinets (MK) 24.septembrī izskatīja grozījumus Grāmatvedības likumā (GL), kas paredz noteikt regulējumu strukturētu elektronisko rēķinu noformēšanai. Grozījumi paredz, ka no 2026. gada 1. janvāra visiem uzņēmumiem, izsniedzot rēķinu samaksāšanai citam uzņēmumam, būs jānoformē strukturēts elektroniskais rēķins.

Savukārt no 2025. gada 1. janvāra budžeta iestādēm savstarpēji un uzņēmumiem, kuri sadarbojas ar budžeta iestādēm, izsniedzot attaisnojuma dokumentu (rēķinu) samaksāšanai par precēm un pakalpojumiem, tas būs jānoformē kā strukturēts elektroniskais rēķins.

Jāatzīmē, ka fiziskai personai, kas nav saimnieciskās darbības veicēja, nav saistošas GL prasības. Līdz ar to uzņēmumam – pakalpojuma sniedzējam vai preces nosūtītājam – nav pienākuma izsniegt fiziskai personai rēķinu noformētu kā strukturētu elektronisko rēķinu.

Likumprojektā ir arī paredzēts, ka tiks izstrādāti MK noteikumi, kuros paredzēts noteikt elektroniskos nosūtīšanas veidus (kanālus). Tāpat paredzēts, ka strukturētu elektronisko rēķinu dati būs iesniedzami Valsts ieņēmumu dienestā (VID) no 2026. gada 1. janvāra.

Ar grozījumiem ir noteikti arī atbrīvojumi, kādos gadījumos var atkāpties no noteiktās obligātās prasības par strukturēta elektroniskā rēķina noformēšanu. Tie, piemēram, ir gadījumi, kad uzņēmumi samaksu par darījumiem apliecina ar kases čeku vai kvīti, kas reģistrēta VID, kā arī gadījumi, kad darījumi saistīti ar valsts noslēpuma objektiem.

Par likuma grozījumiem vēl lems Saeima.

NODOKĻI

Vienkāršos iedzīvotāju ienākuma nodokļa piemērošanu

Sagatavoti grozījumi likumā “Par iedzīvotāju ienākuma nodokli” (likums par IIN), ar kuriem tiks īstenoti pasākumi, kas vērsti uz darbaspēka konkurētspējas palielināšanu un darbaspēka nodokļu sloga samazinājumu darba ņēmējiem ar zemiem un vidējiem ienākumiem. Ar grozījumiem tiek pārskatīta iedzīvotāju ienākuma nodokļa (IIN) likmes un neapliekamā minimuma sistēma.

Ar grozījumiem plānots aizstāt diferencēto neapliekamo minimumu ar vienotu (fiksētu) neapliekamo minimumu, kas tiks piemērots visiem darba ņēmējiem neatkarīgi no bruto ienākuma apmēra. Neapliekamā minimuma apmērs 2025. gadā būs 510 eiro mēnesī, 2026. gadā – 550 eiro mēnesī, bet no 2027. gada – 570 eiro mēnesī. Tāpat plānots palielināt pensionāra neapliekamo minimumu no 500 eiro mēnesī (6000 eiro gadā) līdz 1000 eiro mēnesī (12 000 eiro gadā).

Vienlaikus, lai kompensētu neapliekamā minimuma palielinājumu, tiks ieviestas divu pakāpju IIN progresīvās likmes. Likme 25,5% apmērā tiks piemērota ienākumiem, kas nepārsniedz 105 300 eiro gadā, savukārt likme 33% apmērā ienākumiem, kas to pārsniedz. Ņemot vērā progresīvo likmju izmaiņas, ir izlīdzinātas piemērojamās IIN likmes arī pārējiem ienākumu veidiem.

Ar grozījumiem likumā paredzēts iekļaut regulējumu, kas noteiks nodokļa papildu likmes 3% piemērošanu fiziskās personas kopējā ienākumu apjoma pārsniegumam virs 200 000 eiro gadā. Papildu likme pirmo reizi tiks piemērota 2026.gadā, iesniedzot gada ienākumu deklarāciju par 2025. gadu. Ar papildu likmi apliekamajā bāzē paredzēts ietvert ar IIN apliekamos ienākumus (tostarp algota darba ienākumus, ienākumu no kapitāla pieauguma un ienākumu no kapitāla, kas nav kapitāla pieaugums), kā arī atsevišķus ienākumus no kapitāla, kas ir atbrīvoti no aplikšanas ar nodokli (dividendes, dividendēm pielīdzināmu ienākums, nosacītās dividendes, likvidācijas kvotu).

Paredzēts paplašināt IIN atvieglojumu maksājumiem, ko darba devējs veic atbilstoši noslēgtajiem koplīgumiem. Papildus pašreiz sedzamiem darbinieka ēdināšanas un ārstniecības izdevumiem, atvieglojums tiks attiecināts arī uz darba devēja segtajiem darbinieka pārcelšanās, izmitināšanas un transporta izdevumiem. Atvieglojuma piemērošanai tiks noteikts kopējais atvieglojuma limits uz visiem darbiniekiem, kas tiks aprēķināts, reizinot vidējo darbinieku skaitu ar 700 eiro.

Ar grozījumiem tiks palielināts ar IIN neapliekamais apmērs darba devēja izmaksātajam bērna piedzimšanas pabalstam un bēru pabalstam līdz 500 eiro, bet darba devēja dāvanām – līdz 100 eiro taksācijas gadā.

Grozījumi likumā par IIN tiek virzīti likumprojekta “Par valsts budžetu 2025.gadam un budžeta ietvaru 2025., 2026. un 2027.gadam” pavadošo likumprojektu paketē.

PVN samazinātā likme svaigiem augļiem, ogām un dārzeņiem arī turpmāk

Pievienotās vērtības nodokļa likumā sagatavoti grozījumi, lai arī turpmāk svaigiem augļiem, ogām un dārzeņiem piemērotu samazināto PVN likmi. Šiem produktiem likmi 12% apmērā paredzēts piemērot līdz nākamā izvērtēšanas perioda beigām, proti, līdz 2028. gada 31. decembrim.

Tāpat Finanšu ministrija pašlaik strādā pie izmaiņām citos normatīvajos aktos, kas sniegs atbalstu lauksaimniekiem. Tostarp paredzēts saglabāt vienu no atbalsta mehānismiem – ar IIN neaplikt saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības (ES) atbalsts lauksaimniecībai un lauku attīstībai. Atbrīvojums ir spēkā no 2013. gada un tā piemērošanas termiņš ir ticis regulāri pagarināts. Atbrīvojuma darbību paredzēts pagarināt vēl uz 5 gadiem – līdz 2029. gadam, pēc tam atkārtoti vērtējot tā efektivitāti.

Vienkāršos MUN režīmu

Mikrouzņēmumu nodokļa likumā (MUN likums) ir sagatavoti grozījumi, kas paredz vienkāršot mikrouzņēmumu nodokļa (MUN) režīmu un padarīt to draudzīgāku nodokļu maksātājiem, kuri saimniecisko darbību veic neregulāri. Ja MUN maksātājs taksācijas periodā būs pārtraucis MUN maksāšanu un saimniecisko darbību un tajā pašā taksācijas periodā nebūs atkārtoti reģistrējis saimniecisko darbību citā nodokļu režīmā, tam būs tiesības atkārtoti reģistrēties par MUN maksātāju.

Par vienu taksācijas periodu (kalendāra gadu) tiek pagarināts MUN likumā noteiktais laika periods, pēc kura MUN maksātājs zaudē MUN maksātāja statusu, ja tam nav bijis apgrozījums. Savukārt no 2026. gada fiziskām personām – saimnieciskās darbības veicējiem, kuri saimniecisko darbību veic neregulāri –, tiek paredzēta iespēja izvēlēties reģistrēties VID kā saimnieciskās darbības veicējiem un pieteikties MUN maksātāja statusa iegūšanai uz terminētu laika periodu – vienu vai vairākiem ceturkšņiem taksācijas periodā.

Grozījumi MUN likumā tiek virzīti likumprojekta “Par valsts budžetu 2025.gadam un budžeta ietvaru 2025., 2026. un 2027.gadam” pavadošo likumprojektu paketē.

Grozījumi noteikumos par attaisnotajiem izdevumiem

MK noteikumos Nr.336 “Noteikumi par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem” sagatavoti grozījumi, precizējot attaisnotos izdevumus, par kuriem var atgūt samaksāto IIN.

Precizēts MK noteikumu 1.1.1.apakšpunkts, nosakot, ka attaisnotajos izdevumos ietverami izglītības izdevumi par augstākās izglītības un visu pakāpju profesionālās izglītības iegūšanu, kā arī par specialitātes (profesijas, kvalifikācijas vai tās daļas, amata, aroda) iegūšanu valsts akreditētās Latvijas izglītības iestādēs, ES dalībvalstu un Eiropas Ekonomikas zonas valstu mācību iestādēs vai valsts akreditētos studiju virzienos vai veicot ārpus formālās izglītības sistēmas apgūtās profesionālās kompetences novērtēšanu normatīvajos aktos noteiktajā kārtībā.

Tāpat papildināts MK noteikumu 5.punkts, nosakot, ka šo noteikumu izpratnē izglītības izdevumi neietver izdevumus par pirmsskolas izglītības, pamatizglītības un vidējās izglītības, kas nav profesionālā izglītība, iegūšanu.

Lai novērstu dažādas interpretācijas iespējas, noteikts, ka IIN maksātājs attaisnotajos izdevumos var iekļaut arī izglītības izdevumus par latviešu valodas apgūšanu. Tādējādi noteikumi papildināti ar 1.1.5.apakšpunktu, nosakot, ka attaisnotajos izdevumos ir ietverami izglītības izdevumi par valsts valodas (latviešu valodas) apgūšanu pie izglītības pakalpojumu sniedzēja, ja tas ir akreditēta izglītības iestāde vai ja tas ir saņēmis atļauju neformālās izglītības programmas īstenošanai. Valsts valodas apgūšanas gadījumā ir aptverti visi izglītības pakalpojumu sniedzēji, kas īsteno formālās un/vai neformālās izglītības programmas.

Tāpat grozījumos precizēts, ka maksātāja attaisnotajos izdevumos par izglītību un ārstnieciskajiem pakalpojumiem neietver izdevumus, kurus apmaksājis darba devējs vai apdrošināšanas sabiedrība.

Grozījumi MK noteikumos apstiprināti šī gada 13. augusta MK sēdē.

Paredzētas akcīzes nodokļa un UVTN likmju izmaiņas

Sagatavoti grozījumi likumā “Par akcīzes nodokli” un Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā (UVTN likums). Lai sasniegtu ES klimatneitralitātes mērķu sekmēšanu, pakāpeniski plānots paaugstināt akcīzes nodokļa likmes degvielai, kā arī degvielai, dabasgāzei un naftas gāzēm, ko izmanto par kurināmo, par CO2 komponenti. 2025.gadā likme būs 10 eiro par 1 tonnu CO2 un 2026.gadā 20 eiro par 1 tonnu CO2.

Tāpat no 2025.gada paredzēts paaugstināt akcīzes nodokļa likmi bezalkoholiskajiem dzērieniem ar cukura saturu līdz 8 gramiem (neieskaitot) uz 100 mililitriem no 7,4 eiro par 100 litriem līdz 11,0 eiro par 100 litriem. Tā rezultātā nodokļu daļa 1 litram dzēriena pieaugtu par 4 centiem.

No 2027. gada, lai mazinātu akcīzes nodokļa likmju starpību starp Baltijas valstīm, paredzēts paaugstināt akcīzes nodokļa likmi arī alkoholiskajiem dzērieniem, tostarp alum, tabakas izstrādājumiem un pēc izmantošanas mērķa līdzīgiem produktiem, piemēram, karsējamai tabakai, tabakas lapām, e-šķidrumam un tabakas aizstājējproduktiem. Tā rezultātā stiprā alkoholiskā dzēriena 0,5 litru pudeles cena (alkohola saturs 40 tilpumprocenti) 2027. gadā varētu pieaugt par 0,15 centiem, vīna pudeles (0,75 litri) – par 6 centiem, bet 0,5 litru alus pudeles (alkohola saturs 5,2 tilpumprocenti) – par 2 centiem.

Nodokļu daļa (minimālais akcīzes nodokļa līmenis un tam piemērojamā PVN daļa) paciņai cigarešu 2027.gadā pieaugs par 46 centiem, paciņai karsējamās tabakas (5,3 grami) – par 19 centiem. Smēķējamās tabakas 40 gramu iepakojuma cena varētu pieaugt par 62 centiem, bet viena cigāru vai cigarillu iepakojuma (10 gabali) – par 29 centiem. Savukārt elektronisko cigarešu uzpildes šķidrumiem nodokļu līmenis par 2 mililitru iepakojumu pieaugs par 10 centiem, bet par 10 mililitru iepakojumu – par 48 centiem. Nodokļu daļa tabakas aizstājējproduktiem (piemēram, nikotīna spilventiņi, 14 gramu iepakojums) 2027.gadā pieaugs par 28 centiem.

Priekšlikumā ir ietverts plāns atcelt akcīzes nodokļa atbrīvojumu naftas produktiem, ko izmanto elektroenerģijas ražošanā un koģenerācijā, nosakot akcīzes nodokļa likmi kā naftas produktiem, kurus izmanto kā kurināmo.

Paredzēti arī grozījumi UVTN likumā, paredzot palielināt visas transportlīdzekļa ekspluatācijas nodokļa likmes vidēji par 10%, sākot no 2025. gada, noteikt transportlīdzekļa ekspluatācijas nodokļa samaksas termiņu – kalendārajam gadam sekojošā gada 31.janvāri un palielināt uzņēmumu vieglo transportlīdzekļu nodokļa likmes vidēji par 10%, sākot no 2027. gada.

Par nepārstrādājamu iepakojumu jāmaksā nodoklis

2024. gada 1. oktobrī stājās spēkā grozījumi Dabas resursu nodokļa likumā (DRN likums).

Ar grozījumiem DRN likumā noteikts, ka turpmāk par 1 kilogramu plastmasas iepakojuma, kura materiāla īpašības neļauj to pārstrādāt, bet kurš tika reģenerēts, arī ir maksājams nodoklis, lai sasniegtu mērķi – maksimāli veicinātu plastmasas iepakojuma pārstrādi un visi iesaistītie dalībnieki izvēlētos tādu plastmasas iepakojumu, kas ir pārstrādājams.

Līdz grozījumiem DRN likumā bija noteikts, ka par reģenerētu nepārstrādājamu plastmasas iepakojumu nav jāmaksā nodoklis. Ar minētajiem grozījumiem turpmāk skaidri noteikts, ka arī par reģenerētu plastmasas iepakojumu ir jāmaksā tāda summa, kādu valsts maksā ES, – 0,80 eiro par 1 kilogramu.

Veikti grozījumi arī DRN likuma 3.panta 1.3daļā, jo spēkā esošā redakcija paredz regulējumu attiecībā uz iepakojumu, kas nav pārstrādāts vai reģenerēts. Nodokli par minēto iepakojumu aprēķina atbilstoši DRN likuma 24.panta 7.daļas 1.punktā un 8.daļā noteiktajām prasībām.

Ir gadījumi, kad iepakojums ir reģenerēts, taču tā sadedzināšana jebkurā gadījumā ir kaitīga videi un nav uzskatāma par tik videi nekaitīgu kā pārstrādāšana, tāpēc turpmāk ir piemērojams dabas resursu nodoklis arī reģenerētam plastmasas iepakojumam.

DARBINIEKI

Minimālā alga būvniecības nozarē 2025. gadā

Lai uzlabotu situāciju būvniecības nozarē, 2024. gada 25. septembrī Būvniecības nozares ģenerālvienošanās komitejā tika pārskatīta minimālā alga nozarē.

Panāktā vienošanās paredz:

- ar 2025. gada 1. janvāri noteikt minimālo algu būvniecībā nodarbinātajiem 1050 eiro/mēnesī vai 6,29 eiro/stundā apmērā;

- 1 gadu, līdz 2025. gada 31. decembrim (pārejas periods), būvniecībā nodarbinātajam, kura profesija atbilst 9.profesiju pamatgrupai (būvstrādnieks, palīgstrādnieks, remontstrādnieks u.c.), var maksāt mazāk, taču ne mazāk, kā:

- 930 eiro/mēnesī un 5,57 eiro/stundā vai

- 830 eiro/mēnesī un 4,97 eiro/stundā, ja viņa darba stāžs pie konkrētā darba devēja pēdējo 12 mēnešu laikā ir mazāks nekā 6 mēneši.

Piemērojot samazināto minimālo algu, piemaksa par virsstundām ir jāveic 100% apmērā.

Latvijas Būvniecības nozares arodbiedrības ieskatā minimālo algu nākotnē ir jāceļ ar automātisku sistēmu, kas nodrošinātu minimālās algas atbilstību nozares reālajai situācijai.

Darba devējiem būs jāziņo par algas izmaksu skaidrā naudā

MK noteikumos Nr.827 “Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli” ir sagatavoti grozījumi, ar kuriem darba devējam tiks noteikts pienākums informēt VID par faktu, ka darbiniekam darba alga tiek izmaksāta skaidrā naudā.

Šādas izmaiņas ir sagatavotas, lai mazinātu lielo aplokšņu algu īpatsvaru ēnu ekonomikā, teikts grozījumu anotācijā.

Grozījumos paredzēts darba devēja ziņojumu papildināt ar aili, ko darba devējs aizpilda (izdara atzīmi) tikai gadījumā, ja darba samaksu izmaksā skaidrā naudā. Savukārt, ja darba samaksa tiek izmaksāta tikai bezskaidrā naudā, papildus nekādi ieraksti nebūs jāveic.

Tāpat paredzēts papildināt darba devēja iesniedzamās ziņas par darba ņēmējiem, ieviešot jaunu kodu, kas nodrošinās iespēju nodalīt un uzskaitīt darba ņēmējus, kuriem ir piešķirts aprūpētāja atvaļinājums.

Plānots, ka izmaiņas stāsies spēkā 2025.gada 1.janvārī. Anotācijā gan norādīts, ka izmaiņas darba devēja ziņojumā iespējams nodrošināt 6 mēnešu laikā, pēc tam, kad būs pieņemti grozījumi MK noteikumos.

Grozījumi MK noteikumos vēl jāapstiprina valdībai.

2025. gadā minimālā alga būs 740 eiro

No 2025. gada 1. janvāra valstī noteikto minimālo mēneša darba algu plānots paaugstināt līdz 740 eiro.

To paredz sagatavotie grozījumi MK noteikumos Nr.656 “Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu”.

Atgādinām, ka šobrīd minimālā alga ir 700 eiro apmērā.

Grozījumi vēl jāapstiprina MK.

Svešvalodas nepieciešamība darbā jāpamato

Lai stiprinātu valsts valodas lietojumu darba tirgū, 2024.gada 19.septembrī galīgajā lasījumā pieņemti grozījumi Darba likumā. Ar grozījumiem aizstāvētas darbinieku tiesības izmantot valsts valodu un netikt diskriminētiem ar nepamatotām prasībām pēc svešvalodas zināšanām, veicot darba pienākumus.

Likumā nostiprināts, ka svešvalodas prasme nav uzskatāma par pamatoti nepieciešamu darba pienākumu veikšanai, ja darbs saistīts ar preču ražošanu, pakalpojumu sniegšanu vai citām darbībām Latvijas iekšējā tirgū. Šo noteikumu varēs neattiecināt, ja svešvalodas prasme darba veikšanai būs objektīvi pamatota, piemēram, gadījumos, ja darba izpilde ir saistīta ar ārvalstīm.

Grozījumi nodrošinās, ka Latvijā kā ES dalībvalstī nevarēs darbiniekiem pieprasīt krievu valodas zināšanas.

Gadījumā, ja darba sludinājumā būs prasība pēc svešvalodas prasmes, tajā būs jāiekļauj arī tās nepieciešamības pamatojums. Savukārt darba intervijā nebūs pieļaujami darba devēja jautājumi par svešvalodu zināšanām, ja tām nav būtiskas nozīmes darba pienākumu veikšanā.

VADĪBA

Pieņemts Ilgtspējas informācijas atklāšanas likums

Lai nodrošinātu publiski pieejamu un salīdzināmu informāciju, izprastu uzņēmuma darbības ietekmi uz tādiem ilgtspējas jautājumiem kā vide, sociālā joma, cilvēktiesības un pārvaldības faktori un informāciju, kā ilgtspējas jautājumi ietekmē tā attīstību, darbības rezultātus un stāvokli, 2024.gada 26.septembrī Saeimā pieņemts Ilgtspējas informācijas atklāšanas likums.

Likums tika virzīts vienotā paketē ar grozījumiem citos likumos, lai pārņemtu Korporatīvās ilgtspējas ziņošanas direktīvas prasības. Regulējums ir saistīts ES Zaļo kursu. Likums stājas spēkā 14 dienas pēc tā izsludināšanas.

Likums paredz uzņēmumam pienākumu sagatavot ilgtspējas ziņojumu un konsolidēto ilgtspējas ziņojumu kā daļu no uzņēmuma gada pārskata, kas jāiekļauj uzņēmuma vadības ziņojumā. Ilgtspējas ziņojumu sagatavo saskaņā ar ES ilgtspējas ziņošanas standartiem. Tāpat uzņēmumam jāsagatavo vadības ziņojums vienotā elektroniskā ziņošanas formātā, kā arī jāpiesaista zvērināts revidents vai zvērinātu revidentu komercsabiedrība ilgtspējas ziņojuma un konsolidēto ilgtspējas ziņojuma pārbaudei, lai revidents sniegtu apliecinājumu par ziņojuma atbilstību šī likuma prasībām, tostarp atbilstību ES ilgtspējas ziņu sniegšanas standartiem un prasībām par ziņošanas formātu. Tāpat likumā ir noteiktas arī prasības trešās valsts sabiedrības meitas sabiedrībai un trešās valsts sabiedrības filiālei ilgtspējas ziņojuma sagatavošanai un publiskošanai.

Likumā noteiktās prasības paredzēts ieviest pakāpeniski un tās attieksies uz Latvijā reģistrētām lielām sabiedrībām, mazām un vidējām biržā kotētām sabiedrībām, meitas sabiedrībām un filiālēm, kuru mātes sabiedrības ir reģistrētas trešajā valstī, pie noteiktiem kritērijiem.

Par darījumiem skaidrā naudā būs jāinformē VID

Likumā “Par nodokļiem un nodevām” (likums par NN) sagatavoti grozījumi, kas paredz stingrāk kontrolēt skaidras naudas darījumus. Grozījumi nodoti publiskai apspriešanai.

Ar grozījumiem MK tiek deleģēts noteikt gadījumus, kad Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma subjektam ir pienākums iesniegt sliekšņa deklarāciju VID, izmantojot Finanšu izlūkošanas dienesta (FID) saņemšanas un analīzes sistēmu. Šobrīd likumā par NN noteikts tikai viens konkrēts subjekts un gadījums, kad sliekšņa deklarācija, izmantojot FID Finanšu izlūkošanas datu saņemšanas un analīzes sistēmu, ir iesniedzama VID. Turpmāk VID saņems informāciju par skaidras naudas darījumiem vērtībā virs 750 eiro.

Tāpat plānotie grozījumi paredz, ka kredītiestāžu un pakalpojumu sniedzējiem reizi gadā būs pienākums sniegt informāciju VID par klientu – fizisku personu – skaidras naudas darījumiem, ja to kopējā summa gadā pārsniegs 7000 eiro. Šobrīd VID saņem informāciju par tām fiziskajām personām, kuru kontu iepriekšējā gada apgrozījuma summa pārsniedz 15 000 eiro. Tādējādi informācija par skaidras naudas iemaksām kopsakarā ar VID rīcībā jau esošo kredītiestāžu un maksājumu pakalpojumu sniedzēju sniegto informāciju ļaus daudz efektīvāk identificēt izvairīšanās no nodokļu nomaksas riskus un savlaicīgi tos novērst.

Savukārt nodokļu maksātājiem, kuru gada apgrozījums ir virs 50 000 eiro gadā, grozījumi likumā paredz pienākumu klientiem nodrošināt iespēju par pakalpojumiem un veiktajiem darījumiem mazumtirdzniecībā norēķināties arī bezskaidrā naudā.

Šobrīd spēkā esošais regulējums nosaka, ka nodokļu maksātāji vairumtirdzniecībā veic tikai bezskaidras naudas norēķinus, tostarp ar maksājumu kartēm. Atbilstoši likumam par NN par vairumtirdzniecību uzskatāma iepirkto preču pārdošana savā vārdā saimnieciskās darbības veicējam tālākpārdošanai, ražošanai vai savas darbības nodrošināšanai. Tādējādi plānotais regulējums skars pakalpojumu sniedzējus un mazumtirgotājus, kuriem līdzās jau esošajiem skaidras naudas norēķiniem būs jānodrošina iespēja klientiem norēķināties arī bezskaidras naudas veidā.

Vērtīgs raksts?

Vēlaties saņemt šādus rakstus katru mēnesi savā e-pastā?

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.